¿Cuánto se incrementará mi hipoteca con la subida de tipos?

-

por Neus Camós

por Neus Camós

- septiembre 29, 2022

- Inmobiliaria

- 0

La inflación ha batido un nuevo récord en Europa, alcanzando valores del 9,1% en agosto, y, en España, ha llegado a los dígitos (10,4%).

Tras la primera subida de tipos de 50 puntos básicos, llega la segunda de 75 puntos, que tendrá un impacto directo en el consumo y muy particularmente en los préstamos hipotecarios.

El BCE sube los tipos, hasta situarlos en su mayor nivel en más de una década.

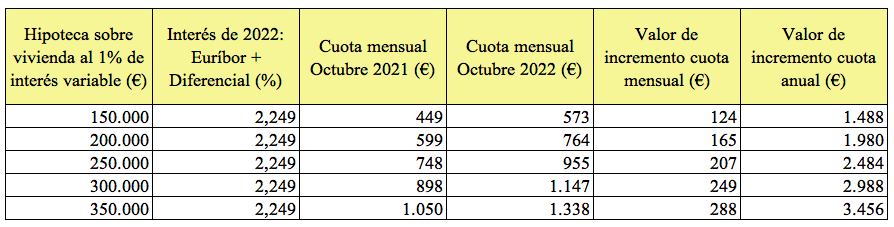

Esto supone que, los ciudadanos con hipotecas variables, tendrán que afrontar un gasto de entre 124 y 288 € más al mes, lo que supone unos 1.400 – 3.400 € de más al año. Un incremento del 28% interanual.

El impacto más inmediato será para los créditos hipotecarios a tipo variable, ya que la mayoría de ellos están referenciados al Euríbor y este índice lleva en positivo desde el mes de abril, acercándose cada vez más al 1,5% mensual.

Tras esta última subida, los ciudadanos a quienes les toque revisión de sus hipotecas desde el mes de octubre en adelante, verán como su cuota se ha incrementado con respecto al año pasado, y también con respecto a hace 6 años, ya que desde febrero de 2006, el euríbor se encontraba en negativo.

Para aterrizar un poco más estos números, veamos una comparativa del valor del Euríbor de agosto de 2021 (-0,498) y agosto de 2022 (1,249%) y como ello afecta al incremento de la cuota a pagar por la hipoteca.

Para la realización de esta estimación aproximada se ha supuesto una hipoteca a tipo variable con un interés compuesto por la suma de un diferencial del 1% + Euríbor. La duración del préstamo es de 30 años. El análisis se estima con la firma del crédito hipotecario en octubre de 2021, es por ello que se utiliza el Euríbor de agosto, ya que las entidades financieras aplican el cálculo utilizando el dato del último día hábil de 2 meses antes de la revisión.

La progresiva subida de tipos condicionará la evolución del Euríbor, haciendo que crezca más rápido de lo que se esperaba, por lo que las previsiones apuntan a que quizás a cierre de este año 2022 alcance el 2% y ya en 2023 comience a rozar el 3%.

A continuación, para seguir con nuestro ejemplo, realizamos una estimación del incremento de la cuota mensual de una hipoteca variable, donde se revela que el porcentaje de incremento sería del 41% interanual, si el Euríbor alcanzase el 2%. Haremos una comparativa del valor del Euríbor en diciembre de 2021 (-0,502%) con previsión de cierre diciembre 2022 (2%).

Pero esta subida del precio no solo afecta a las hipotecas de tipo variable, también a las de tipo fijo. No a las ya concedidas, porque estas no se alterarán, sino a las que están en proceso de negociación en estos momentos y a las futuras.

El interés por comprar vivienda está en niveles máximos de demanda, por lo que los ciudadanos se encuentran en pleno contacto con las entidades financieras para solicitar financiación que les permita adquirir la vivienda que desean.

Encarecimiento en el crédito hipotecario

Esta nueva política monetaria supondrá un cambio de ciclo para la financiación hipotecaria.

Con el Euríbor en negativo desde hacía 6 años, las entidades financieras se habían adaptado a la situación abaratando las hipotecas fijas para estimular las ventas, ocasionando grandes bajadas de precio cercanas al 1% de interés en 2021, lo que fomentó la firma de hipotecas a tipo fijo hasta el punto de asistir a uno de los porcentajes más altos de la serie histórica.

De hecho, el 75,3% de las hipotecas sobre vivienda se constituyeron a tipo fijo en abril de este año. Sin embargo, desde ese mismo mes esta cifra ha ido descendiendo paulatinamente, debido al cambio en las condiciones bancarias. En tan solo 2 meses, ya había caído casi 5 puntos porcentuales hasta el 70,5%.

La inflación, ocasionada por el encarecimiento de la electricidad y la guerra en Ucrania, activó los rumores de necesidad de enfriamiento del mercado con un incremento de los tipos de interés. Las hipotecas variables se abaratan y las fijas se encarecen.

Este cambio de tendencia afectará al ahorro de las familias, y supone un mayor freno en el consumo de los hogares españoles.

El encarecimiento del crédito hipotecario supondrá un gasto adicional que los ciudadanos tendrán que dejar de destinar a otros aspectos. La subida de tipos dificultará el acceso a la compra de vivienda. La consecuencia más temprana será la moderación en las operaciones de compraventa y la reducción de la firma de hipotecas.

Según los expertos, todavía veremos otra subida en diciembre de 2022. Aun así, el tipo de interés medio al inicio de las hipotecas variables ronda ahora el 2%, una cifra muy alejada de las registradas en 2009, cuando marcaban cifras por encima del 5% el tipo de interés variable.

Sin embargo, el incremento de los tipos debe realizarse de manera suave y paulatina, para evitar que pueda aumentar el riesgo de suspensión de pagos por parte del ciudadano.

En ROMO Real Estate somos expertos en todo lo relacionado con la compraventa de viviendas.

Si quieres que todo esté bajo control, ponte en contacto con nosotros y te acompañemos durante todo el proceso de compra de tu nueva casa. Déjalo todo en nuestras manos. Evitarás problemas y dolores de cabeza.

¡Perseguir la excelencia es la clave para superarse!

Gerente de Romo Real Estate, Agencia inmobiliaria en Santa Perpètua de Mogoda, Especialistas en dar valor a tu vivienda

Únete a la discusión